La première marine du monde regarde désormais les chantiers étrangers.

Dans son projet de budget 2027, l’US Navy prévoit 1,85 milliard de dollars (1,58 milliards d’euros) pour étudier l’utilisation de modèles de frégates et de destroyers étrangers, ainsi que la possibilité de faire construire certains navires ou composants dans des chantiers alliés, notamment au Japon et en Corée du Sud. Pour une marine qui a longtemps fait de son industrie navale un pilier de sa puissance, le symbole de déclassement est énorme.

Lire aussi :

- Le Japon commande trois frégates high-tech qui n’ont rien à envier à la FDI française pour suivre la cadence infernale de la flotte chinoise qui atteint 350 navires en 2026

- Le Royaume-Uni ne peut plus assurer seul ses patrouilles OTAN en Atlantique Nord et demande l’appui de frégates allemandes pour combler un déficit de 3 navires

Washington ne veut plus attendre dix ans pour obtenir une coque

Le directeur du Bureau de la gestion et du budget, Russ Vought, a résumé l’état d’esprit américain : les États-Unis ont besoin de davantage de navires, et ils en ont besoin maintenant ! Si les sources traditionnelles ne livrent pas au bon coût et dans les délais, Washington ira regarder ailleurs.

Ce « ailleurs » mène ainsi pour le moment surtout vers deux pays : le Japon et la Corée du Sud.

Des chantiers civils coréen et japonais qui pourraient faire l’affaire

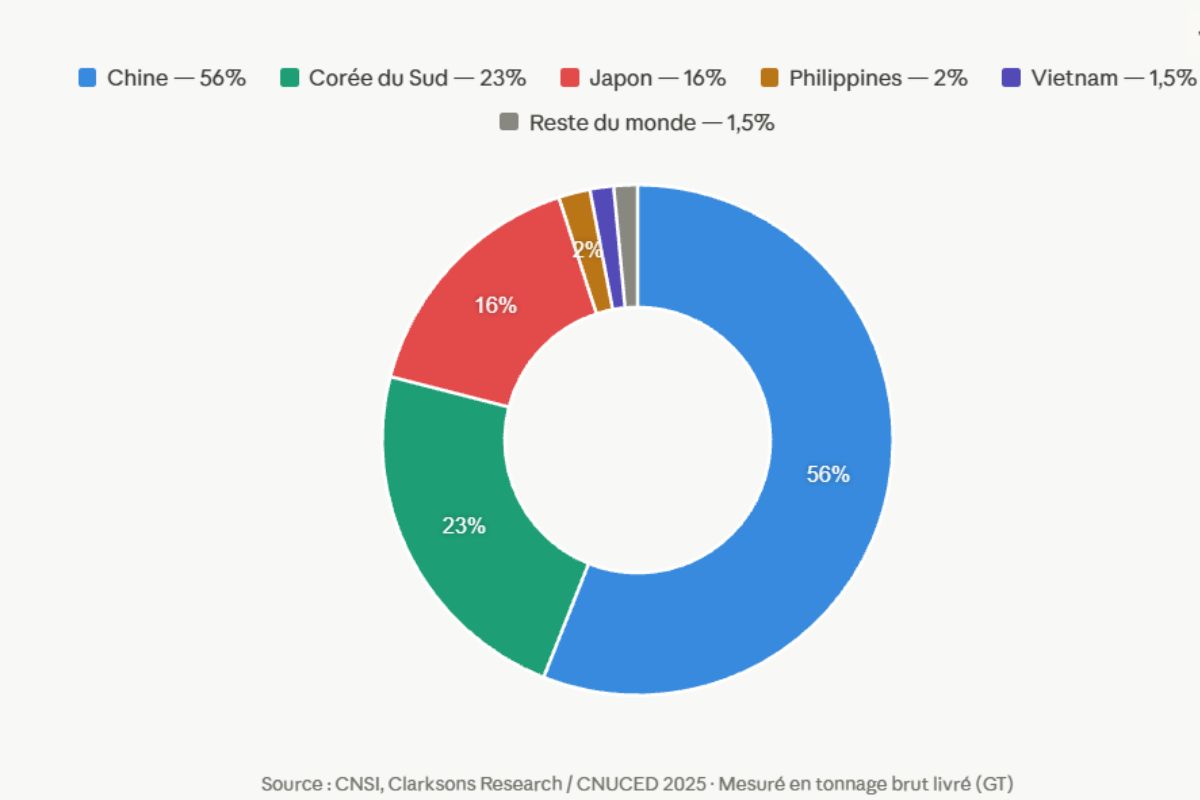

En 2024, les chantiers du monde ont livré 71,7 millions de tonnes brutes de navires marchands. La Chine, la Corée du Sud et le Japon concentrent à eux seuls environ 95,2 % de cette production. Les États-Unis, eux, ne représentent qu’environ 0,04 % des livraisons mondiales, soit à peine 28 676 tonnes brutes. Voilà le cœur du sujet. Washington ne regarde pas vers Tokyo ou Séoul par curiosité diplomatique, il regarde vers l’Asie parce que là-bas se trouve désormais la masse industrielle, les cadences, les chaînes d’approvisionnement et les ouvriers capables de sortir des coques vite.

Production navale civile par pays en 2024 en % du tonnage total :

La conversion de ces chantiers civils au militaire est techniquement possible, les compétences de base (soudure, gestion de grands projets, logistique lourde) sont transférables, comme l’ont prouvé les États-Unis pendant la Seconde Guerre mondiale, mais les navires militaires modernes (sous-marins nucléaires, porte-avions) exigent des savoir-faire, des normes et des habilitations si spécifiques que la conversion directe reste limitée. Les pays les plus efficaces, comme la Chine, la Corée du Sud ou la France, ne « convertissent » pas vraiment : ils maintiennent une porosité intelligente entre les deux secteurs, où technologies et infrastructures civiles alimentent en permanence la capacité militaire.

| Rang | Pays | Position industrielle | Part des livraisons mondiales 2024 | Tonnage livré 2024 |

|---|---|---|---|---|

| 1 | Chine | Domination industrielle | 54,57 % | 39 118 358 GT |

| 2 | Corée du Sud | Haute technologie navale | 28,02 % | 20 090 872 GT |

| 3 | Japon | Précision industrielle | 12,56 % | 9 002 442 GT |

| 4 | Vietnam | Montée en puissance régionale | 1,01 % | ~724 079 GT |

| 5 | Philippines | Production asiatique spécialisée | 0,93 % | ~666 726 GT |

| 6 | Italie | Leader des navires de croisière | 0,64 % | ~458 822 GT |

| 7 | Allemagne | Segments spécialisés | 0,26 % | ~186 397 GT |

| 8 | Türkiye | Chantiers flexibles et export | 0,12 % | ~86 029 GT |

| 9 | Inde | Capacité encore limitée | 0,06 % | ~43 015 GT |

| 10 | États-Unis | Production commerciale marginale | 0,04 % | ~28 676 GT |

Le Japon et la Corée du Sud ne sont pas des « puissances militaires navales de second rang »

Le Japon et la Corée du Sud ne sont pas de simples sous-traitants potentiels : ce sont des puissances navales militaires à part entière. Tokyo produit par exemple la frégate Mogami, un bâtiment de nouvelle génération conçu pour être opéré avec un équipage réduit grâce à un haut degré d’automatisation, taillé pour les missions de lutte anti-sous-marine et de défense de zone et déjà vendu à l’étranger, notamment à l’Australie.

Séoul aligne quant à elle des destroyers parmi les plus imposants hors des États-Unis : les classes Sejong le Grand et Jeongjo le Grand dépassent les 10 000 tonnes à pleine charge, embarquent des centaines de cellules de missiles verticaux et sont conçues pour la défense antimissile balistique régionale. Ces deux marines partagent un point commun décisif : elles ont construit leur doctrine autour de l’écosystème américain : système de combat Aegis, radars dérivés de standards US, procédures d’interopérabilité OTAN-compatible, ce qui en fait, sur le papier, les partenaires industriels les moins risqués pour Washington.

Crédit : Wikipédia / Wikimedia Commons.

Le traumatisme Constellation est encore frais

Cette ouverture vers l’étranger intervient après plusieurs échecs qui ont laissé des traces et la plus récentes est celui de la frégate de classe Constellation.

Sur le papier, l’idée était bonne. Prendre un modèle européen déjà éprouvé, inspiré de la FREMM franco-italienne, et l’adapter aux besoins américains. Dans les faits, le programme s’est transformé en piège industriel. La marine américaine voulait conserver une forte similarité avec le modèle d’origine. Elle a fini par modifier la coque, la superstructure, les systèmes, le poids, les normes de survivabilité… pour se retrouver avec un navire plus lourd, plus cher, plus lent à produire, et un programme impossible à honorer.

Le programme Constellation devait produire 20 frégates, il s’arrêtera finalement à deux pour… près de 9 milliards de dollars engloutis, ce qui fait de cette frégate la plus chère du monde à l’unité à 4,5 milliards de dollars.

Le “modèle Finlande” comme laboratoire

Les États-Unis ne partent pas de zéro dans cette logique. La garde côtière américaine a déjà retenu un modèle très observé pour ses futurs brise-glaces moyens : les premiers navires seront construits en Finlande, puis les suivants aux États-Unis, après investissements industriels sur le territoire américain.

C’est ce que Washington appelle désormais, en creux, le « modèle Finlande ».

L’idée est ainsi d’acheter vite à l’étranger pour lancer une production en série, puis la rapatrier progressivement grâce à des partenaires étrangers installés aux États-Unis. Des groupes comme Hanwha, qui a repris le chantier de Philadelphie, ou Davie, qui investit au Texas, illustrent cette stratégie.

Une révolution politique sous le vernis technique

Cette option n’a rien d’évident aux États-Unis. La loi fédérale limite la construction de navires de guerre américains aux chantiers nationaux, sauf dérogation présidentielle pour raison de sécurité nationale. Faire construire un destroyer, une frégate ou même des composants majeurs à l’étranger demanderait donc l’accord du Congrès.

Les résistances seront fortes. Les industriels américains affirment qu’ils disposent encore des compétences, de la main-d’œuvre et de la capacité nécessaires. Le Shipbuilders Council of America a déjà critiqué l’étude, estimant inutile de dépenser l’argent public pour vérifier ce que l’industrie dit savoir faire elle-même.

Le débat s’annonce compliqué. D’un côté, les chantiers américains défendent leur souveraineté industrielle. De l’autre, le Pentagone regarde les délais, les coûts, les retards, et voit la flotte chinoise grossir mois après mois.

Le paradoxe américain : beaucoup d’argent, pas assez de navires

C’est tout de même un paradoxe très américain. Le pays dispose du plus gros budget militaire mondial, d’une marine gigantesque, d’une base technologique hors norme… et pourtant, les États-Unis semblent incapables de produire la moindre frégate digne de ce nom sur son territoire ! L’argent n’achète pas tout.

Pour produire un navire militaire, il faut des soudeurs, des cales, des ingénieurs, des fournisseurs, des turbines, des radars, des chaînes logistiques capables d’encaisser les productions en série.

La Chine, elle, a réussi son pari en moins d’une décennie. Sa flotte militaire était famélique au début des années 2010 et depuis elle a lancé des destroyers Type 052D, des Type 055, des frégates, des porte-hélicoptères, plusieurs porte-avions (notamment le plus gros à propulsion non-nucléaire du monde : le Fujian) à un rythme qui oblige Washington à regarder froidement ses propres limites.

La « nouvelle guerre froide » qui a pris place entre les deux pays n’est pas seulement une compétition technologique, c’est aussi une compétition industrielle et si l’Oncle Sam est encore en tête sur le premier volet, il perd complètement pied sur le second face à l’Empire du MIlieu.

Sources :

U.S. Naval Institute, U.S. considering foreign designs, shipyards for new Navy frigate, destroyer work in $1.85B study (24 avril 2026),

https://news.usni.org/2026/04/24/u-s-considering-foreign-designs-shipyards-for-new-navy-frigate-destroyer-work-in-1-85b-study

article détaillant une étude américaine visant à explorer l’utilisation de designs étrangers et de chantiers navals internationaux pour renforcer les capacités de construction navale, avec un budget de 1,85 milliard de dollars.

StatRanker, Global shipbuilding industry in 2025: top 10 leading countries (25 mai 2025),

https://statranker.org/economy/global-shipbuilding-industry-in-2025-top-10-leading-countries /

analyse comparative des principaux pays acteurs de l’industrie mondiale de la construction navale, mettant en évidence les leaders en termes de production, de capacité industrielle et de parts de marché.

Image de mise en avant : chantier naval de Ulsan, HD Hyundai Heavy Industries s’est imposé comme le premier constructeur naval et fabricant de moteurs marins au monde, avec la plus grande part de marché dans ces deux domaines.

Fondée en 1972, l’entreprise a gravi les échelons en une dizaine d’années seulement pour devenir le chantier naval numéro un mondial, contribuant à transformer la Corée du Sud en puissance industrielle majeure dans la construction maritime – crédit : HD Hyundai