Exosens a dépassé ses objectifs 2025 en profitant d’une vague Défense portée par la vision nocturne et l’imagerieanti drones, tout en affichant une rentabilité qui grimpe et un plan d’investissements pour produire 40 % de plus d’ici 2027.

Dans les bilans, il y a des chiffres. Dans certains bilans, il y a un message. Celui d’Exosens est limpide, la guerre moderne a remis la photonique au centre du jeu, voir la nuit, suivre une menace, identifier un drone. En 2025, le groupe a accéléré, a acheté, a lancé une nouvelle génération de tubes, et a verrouillé des contrats qui pèsent lourd. Le plus frappant, c’est que l’entreprise parle déjà des États-Unis comme d’un relais majeur, avec une première usine annoncée.

A lire aussi :

- Un missile à 119 milliards d’euros qui n’arrive pas : les Etats-Unis admettent un dérapage massif sur leur futur missile intercontinental, et l’addition devient si lourde qu’il faut une refonte complète

- Le char Leclerc prépare son “coup de poing” nouvelle génération : avec l’obus SHARD, la France veut retrouver une marge anti-blindés crédible dans un combat haute intensité

Un moteur clair, la Défense et la Surveillance pèsent désormais la majorité

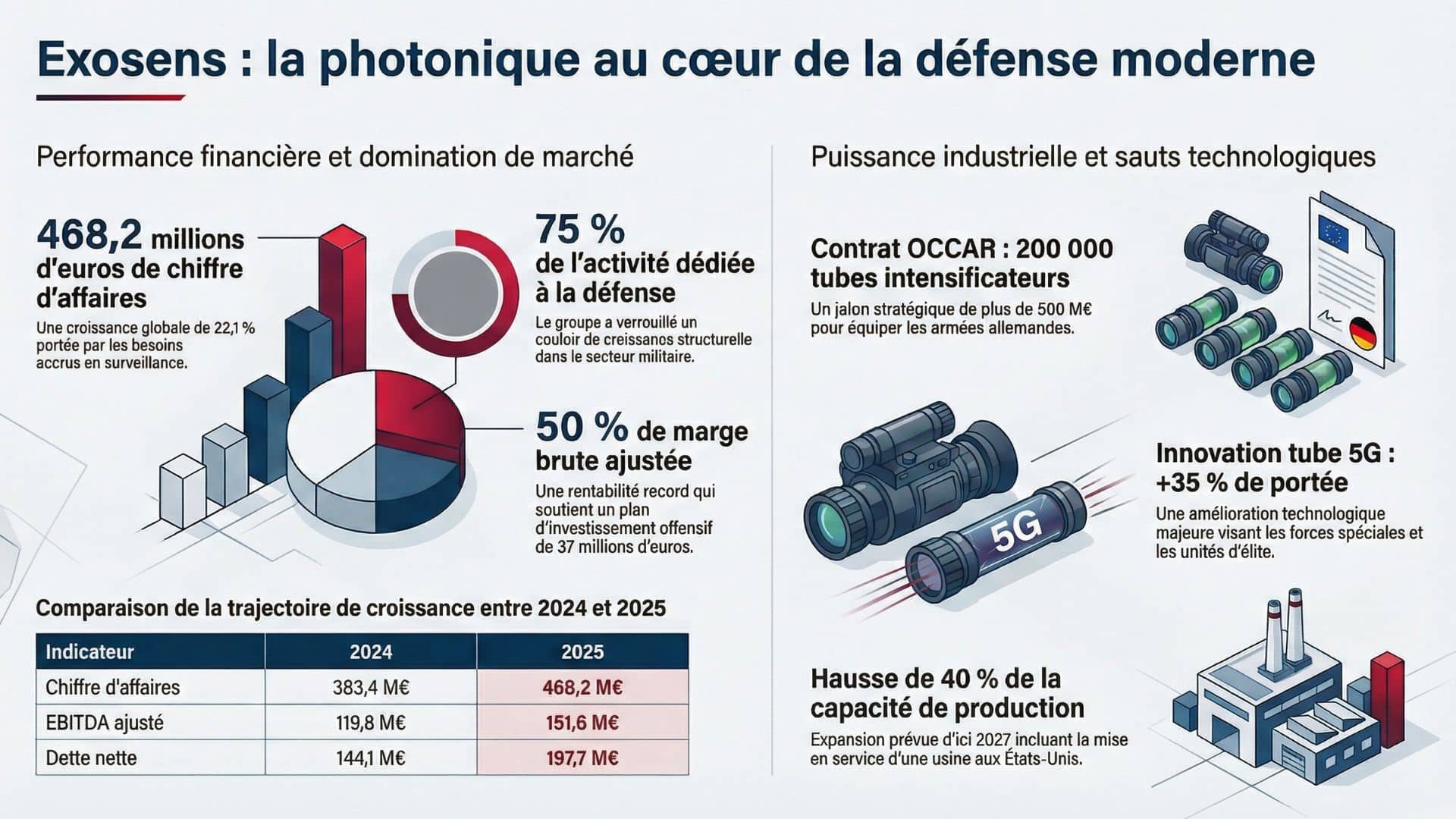

Exosens n’a pas gagné 2025 “à la marge”. Le groupe annonce un chiffre d’affaires de 468,2 millions d’euros, en hausse de 22,1 % sur un an, avec une croissance organique à périmètre et taux de change constants de 12,7 %. Le point clé est ailleurs, la Défense et la Surveillance représentent 75 % du chiffre d’affaires 2025. Cela signifie une chose, l’entreprise a trouvé un couloir de croissance structurelle, dopé par la demande de capteurs et de systèmes capables de révéler ce qui, jusqu’ici, restait invisible.

La vision nocturne devient une course d’équipement, et l’Europe a du retard

Le segment Amplification, cœur historique, grimpe à 319,2 millions d’euros. La dynamique est tirée par les tubes intensificateurs pour la vision nocturne, un marché qui s’emballe en Europe à mesure que les armées réapprennent la haute intensité. Exosens souligne que les taux d’équipement restent sous les objectifs, autrement dit, la demande n’est pas un pic, c’est un rattrapage. Dans cette course, l’argument qui compte est la disponibilité industrielle, produire vite, livrer juste, tenir la cadence, et sécuriser des chaînes d’approvisionnement.

Le contrat OCCAR, 200 000 tubes et un signal qui ne trompe personne

Le fait marquant de fin 2025, c’est l’accord signé avec l’OCCAR, en partenariat avec Theon International, pour équiper les forces armées allemandes. On parle de 200 000 tubes de 16 mm, pour une valeur totale annoncée à plus de 500 millions d’euros, avec des livraisons prévues entre 2027 et 2029. Ce n’est pas seulement un “gros contrat”, c’est un jalon industriel. Il verrouille des volumes, justifie des investissements, et place Exosens comme un fournisseur stratégique sur un segment devenu critique.

La “5G” de la vision nocturne, un saut de performance qui vise les forces spéciales

Exosens a aussi dégainé un produit qui raconte la guerre des capteurs, le tube intensificateur d’image 5G. Le groupe parle d’une amélioration globale de 30 % des performances et d’une hausse pouvant atteindre 35 % de la portée de détection par rapport aux standards actuels. Le marché visé est évident, unités exigeantes, intégrateurs de systèmes, plateformes mobiles. Début janvier 2026, un contrat avec ACTinBlack pour plus de 7 000 tubes 5G (livraisons 2027 à 2028) illustre l’adoption rapide. Ici, la technologie devient un accélérateur commercial.

Anti drones et imagerie numérique, le deuxième étage de la fusée

Le segment Détection et Imagerie atteint 150,5 millions d’euros, en hausse de 28 %. Le groupe insiste sur l’accélération des besoins en imagerie pour la Défense, notamment dans la Surveillance où les menaces drones changent la donne. La logique est simple, détecter, suivre, identifier, puis neutraliser. Les acquisitions récentes, dont Noxant (caméras infrarouges refroidies) et Phasics (mesure de fronts d’onde), élargissent le portefeuille et renforcent le positionnement sur les capteurs multi spectres. Le drone a créé un marché, Exosens veut en devenir un équipementier central.

Rentabilité record, cash solide, mais une dette qui monte avec la croissance

La performance financière est nette, la marge brute ajustée grimpe à 50,0 %, l’EBITDA ajusté à 151,6 millions d’euros(marge 32,4 %), et l’EBIT ajusté à 127,6 millions d’euros (marge 27,3 %). Le résultat net des activités poursuivies double à 70,2 millions d’euros. Le flux de trésorerie disponible reste robuste à 57,3 millions d’euros avec une conversion autour de 73,6 %. En face, la dette nette monte à 197,7 millions d’euros (levier 1,3x), un niveau encore contenu, mais qui rappelle que la croissance se finance aussi.

| Indicateur | 2024 | 2025 |

| Chiffre d’affaires | 383,4 M€ | 468,2 M€ |

| EBITDA ajusté | 119,8 M€ | 151,6 M€ |

| Marge EBITDA ajustée | 31,2 % | 32,4 % |

| Flux de trésorerie disponible | 58,7 M€ | 57,3 M€ |

| Dette nette | 144,1 M€ | 197,7 M€ |

37 millions d’euros pour produire 40 % de plus, et une première usine aux États-Unis

Exosens annonce un plan d’investissement de 37 millions d’euros pour augmenter de 40 % ses capacités de production d’ici 2027, en Europe et, pour la première fois, aux États-Unis. C’est un choix offensif, investir avant que le carnet de commandes ne se transforme en goulot d’étranglement. Le groupe évoque déjà une usine américaine en cours de mise en service, avec équipements commandés et recrutements lancés. Dans la défense, la capacité à livrer devient un avantage compétitif aussi important que la performance des capteurs.

Dividende, acquisitions, et une trajectoire qui vise “mid teens” à moyen terme

Le conseil propose un dividende de 0,30 € par action, soit un taux de distribution de 22 %. En parallèle, Exosens revendique trois acquisitions en 2025, une cession d’activité jugée non prioritaire, et une ambition assumée, élargir le marché adressable jusqu’à viser 1 milliard d’euros de chiffre d’affaires à terme. Le groupe parle d’une croissance organique annuelle moyenne pouvant atteindre les mid teens et d’une amélioration progressive de la rentabilité. Le pari est clair, rester une plateforme photonique centrée sur les usages critiques.

Source : Exosens